献出虹膜之外,World ID还值

稳定币价格不太会波动,币价基本上都稳定在1 美元,但它是加密货币,可以参与加密货币收益工具,年化报酬率常常高于银行定存不少。

本文将介绍稳定币理财的几种常见产品,有些需要加密钱包有些不需要,同时也会说明理财产品收益机制,了解每种理财产品的收益从哪里来非常重要,「如果你不知道收益从哪来,你可能就是那个收益」。

优点:

币价稳定波动微小(主流稳定币挂钩美金,波动极小,适合保守型投资人)

年化报酬率常高于传统银行定存(常见双位数年化报酬率)

参与管道多元,有些非常简单(完全不需要钱包)

缺点:

稳定币并不是完全无风险,特殊状况时还是可能脱钩

理财收益受市场因素影响,通常收益率不固定

稳定币绝对不会暴涨,市场好的时候看其他币大涨可能会心痛

基本的稳定币理财先分成两种管道:

中心化交易所(只需要开户不需要钱包)

去中心化金融DeFi 协议(需要加密货币钱包)

最简单,只需要在交易所注册开户+ 购买或转入稳定币后就能开始,几乎各大交易所都会提供稳定币活期理财产品,有时也有定期,需要锁定一段时间。

撰文当下(2025/6 月6 日) 几间头部交易所稳定币理财活期利率:

|

币安 |

Bybit |

OKX |

|

|

USDT |

7.09% |

6.68% |

2% (新用户10%) |

|

USDC |

10.81% |

6.45% |

5% (新用户10%) |

币安交易所活期理财,上述三种都是稳定币,不同稳定币有不同收益率,有时会有优惠额度限制,刚好也能分散配置。

Bybit 交易所提供的稳定币理财产品,其中有些属于更进阶的结构化产品,若还不太清楚机制建议先只参与活期定期产品。

|

活期/定期 |

链上赚币 |

结构式理财 |

|

|

利润来源 |

借给交易所中有资金需求的人收利息 |

链上收益,质押或流动性挖矿 |

期权机制,投机性较高 |

|

风险 |

交易所本身,通常不会损失本金 |

交易所+ 链上协议,通常不会损失本金 |

交易所+ 市场波动,有可能损失本金 |

以最基本的活期定期而言,因为交易所中会有使用者开杠杆,有借贷需求,交易所将我们提供的存款拿去借给有需求的人,收取利息后分配给我们,这就是交易所活期定期理财的收益来源。

市场热络时,借贷需求提高,利率就会提高,利率会随市况波动。

门槛较前者稍高,主要是因为要有加密货币钱包,要稍微了解链上操作。 DeFi 协议中的稳定币收益常见有以下三种:

在借贷协议存款收利息

在AMM DEX 流动性挖矿

在Perp DEX 提供保证金流动性挖矿

把币存进去,利息会自动分配到余额里,借贷收益的逻辑类似交易所理财,我们将闲置资金存进协议,有资金需求的人从协议中借出款项,他们支付利息,利息以某种方式分配给存款者,利率跟着资金利用率浮动,被借出的比例愈高,表示市场对资金的需求愈高,利息愈高。

撰文当下(2025/6 月6 日) 几间知名借贷协议稳定币存款利率:

|

AAVE (以太坊链) |

Kamino (Solana 链) |

Navi (Sui 链) |

|

|

USDT |

3.87% |

5.08% |

9.72% |

|

USDC |

4.47% |

4.64% |

7.83% |

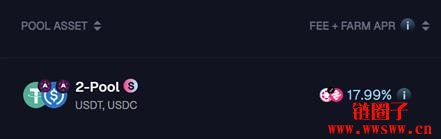

重要:流动性挖矿有所谓的无常损失,若要避免无常损失,完全以稳定币投入挖矿,要挑选稳定币流动池,如图中这是USDT/USDC 的稳定币池。

流动性挖矿原理复杂了一点,简单说是我们将资金借给DeFi 协议作为交易流动性深度,协议回馈交易手续费给我们,有时会有流动性激励,可视为额外奖励。

投入稳定币池,回馈的交易手续费也是稳定币,但流动性激励通常是给其他代币,因为代币价格会浮动,APR 仅供参考,实际领到时价格可能已经大幅下跌(也可能是上涨)。

收益来源是手续费+ 额外奖励(不一定有),交易活络时手续费高,交易冷清时手续费低,建议挑选较大较知名的参与。

撰文当下(2025/6 月6 日) 头部DEX 协议稳定币池挖矿报酬率:

|

Uniswap (以太坊链) |

Pancakeswap (BNB 链) |

|

|

USDT/USDC |

4.16% |

4.32% |

概念一样是将资金借给交易所使用,只是这次交易所的用途不同。

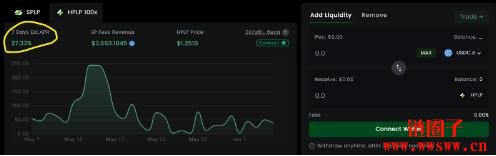

Perp DEX 是链上合约交易所,合约交易以保证金方式进行,不同于流动性挖矿通常是提供两种以上代币,在Perp DEX 提供流动性以单币种进行,如图中这是以USDC 计算,操作上就是存入USDC。

存入后,这资金可视为该交易所的保证金储备,交易所也是回馈手续费给我们,市况好时回馈多,以图中这协议(Soneium 链上的SoneFi),常出现四五十% 报酬率,甚至偶有破百。

合约交易本质有点类似多空对赌,我们存入的资金可理解为站在交易所这一方,当交易所面对交易者仓位出现大幅亏损时,我们投入的资金可能会有损失,这是相对进阶一点的理财产品,建议先了解该交易所本身仓位与风险控制机制。

撰文当下(2025/6 月6 日) Perp DEX 稳定币挖矿报酬率:

|

SoneFi (Soneium 链) |

Hyperliquid (自己的链) |

Jupiter (Solana 链) |

|

|

USDC |

26.93% |

14% |

16.37% |

在中心化交易所(CeFi) - 简单,但面对收益率较被动,交易所给多少就是多少

在去中心化金融协议(DeFi) - 较难,要学会钱包操作,但高收益机会更多

如果还在观望,不妨「从CeFi 开始,再慢慢探索DeFi」,这是许多人都尝试过的路径。

近年来出现了另一种新型态稳定币,和上述理财产品都需要额外操作,有额外的收益机制才有收益不同,它们是自带收益的稳定币,最简单的只要持有它就有收益,或多做一步质押它就有收益,这被称为收益型稳定币,非常有机会成为接下来这几年火爆的赛道。

收益型稳定币正火爆发展,种类非常多,这里只先以两种为例简单说明:

USDe 是由Ethena 推出的收益型稳定币,结合了现货与永续合约对冲机制,同时使价格稳定的又能产生收益,收益来源为ETH 质押收入+ 资金费率。

单纯持有USDe 并不会得到收益分配,要质押;质押算是链上操作,这部分需要有钱包。

币安推出的收益型稳定币,「不须操作,单纯持有,自动收益」,BFUSD 可理解成一种交易所推出的复合式理财产品,收益来源来自交易所各种操作,例如期现套利、质押等等,而后再将收益分配给持有者。

较特殊之处在于如果是合约交易者,BFUSD 也可以作为U 本位合约保证金,通常保证金只能压在那里无法产生收益,但这能同时作为保证金又带有收益,这是其最大优势。

收益型稳定币还有非常多种,收益来源也各自不同,例如结合RWA,收益来源可能是国债利息或是房地产收入等等,对稳定币理财有兴趣的可以长期关注此赛道。

虽然稳定币相对其他加密货币波动小,稳定币理财看似是风险较低,但并不是无风险。稳定币理财常见风险:

稳定币脱钩风险:即便是挂钩美元的稳定币,也可能因市场恐慌、流动性枯竭、储备不足等因素导致暂时或永久脱钩(如Terra UST 崩盘就是最著名案例,前两大稳定币USDT & USDC 也都曾短暂脱钩过)

交易所风险:将资产存放在中心化交易所(如Binance、OKX 等),虽然操作简单,但若平台倒闭、冻结提款、被骇,资金可能无法取回(例如FTX)

DeFi 协议风险:去中心化理财需与智能合约互动,若合约本身有漏洞、被攻击,或协议治理出现问题,可能导致资金损失

钱包私钥外泄与诈骗风险:无论是钱包或交易所,都可能面临诈骗(例如钓鱼网站),交易所有帐密外泄风险,钱包有私钥外泄风险,这部分主要是资安问题。

建议做法:

分散资产,不要全放在单一平台或单一币种

使用知名、审计过的协议与平台

私钥务必安全备份

养成良好资安习惯

看懂收益来源的才参与,避开「看不懂」的理财产品

Q1:稳定币会脱钩吗?哪些币最稳?

主流稳定币(如USDC、USDT)平时都很稳定,但仍可能因市场剧烈波动短暂脱钩。重点在于确保储备状况,若储备资产没问题,市况造成的短暂脱钩也会回稳。

Q2:中心化平台vs 链上DeFi,哪个安全?

中心化平台操作简单,但有平台本身风险。 DeFi 去中心化、风险较分散,但需懂钱包操作与合约风险。各有优缺点,哪里更安全主要取决于个人使用习惯。

Q3:高年化一定代表高风险吗?

不一定,重点是要清楚收益机制与来源,高收益可能来自市场真实需求,也可能来自代币补贴、奖励,又或是建立在杠杆之上,务必了解收益来源再参与。

Q4:只想稳定存币,有简单选择吗?

可考虑DCA 持续将法币(台币) 入金为稳定币持续累积,以新手最简单无脑来说,中心化交易所的稳定币活期理财应该是最简单的选择,但考量到单一风险,建议至少分两种稳定币分散在几间交易所(一个人可以同时在多间交易所注册开户)。

Q5:稳定币这么多种,该怎么选?

选择稳定币时绝对以安全为第一优先,建议以历史悠久、储备资讯透明、市场交易量流动性充足等要素为主,目前USDT、USDC 是前两大稳定币,是最主流的选择。建议使用2~3 种分散风险,愈没有把握的就放愈小金额,新兴稳定币可先小额尝试即可。

虽然比特币最有名气,但许多人进入加密世界的第一站常常是稳定币,毕竟稳定币价格较稳定,不需要承担剧烈币价波动,不用天天提心吊胆入睡。

而稳定币依然是加密货币,能参与加密资产的收益结构,有机会赚取远高于传统金融的收益报酬率。

虽然链上机会更多,但如果还没有钱包,还对链上操作感到恐惧,依然可以从最简单的CeFi 理财产品开始,再慢慢探索DeFi,也是一条很稳健的路径。

最后再次强调:稳定币理财并不是无风险,但它确实是「风险与收益」更平衡的选择。实际开始前,建议再次阅读风险提示段落,切记:「如果你不知道收益从哪来,你可能就是那个收益」

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier