降息与大炮齐飞 市场共跌

有分析称英伟达正在「消化成长的烦恼」,未来前景仍光明,也有人称英伟达财报令市场怀疑 AI 硬件巨额投资的可持续性。

撰文:杜玉

来源:华尔街见闻

9 月 3 日周二,在美股长周末归来的 9 月份首个交易日,「惨烈」成为对其颇为贴切的形容词,「暴跌」又可以引述全天领跌的英伟达及背后一众芯片股。

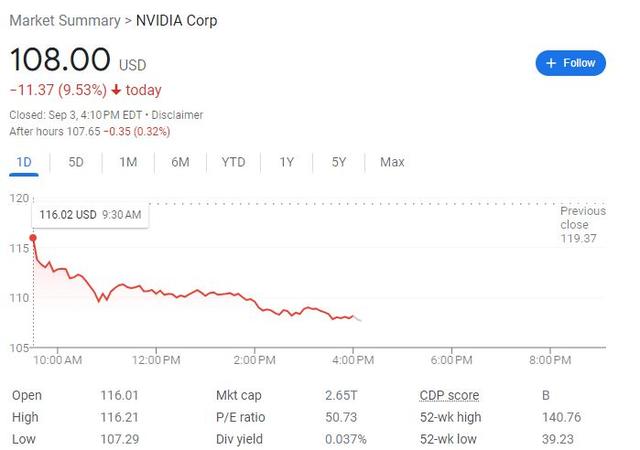

英伟达跳空低开 2.8%,此后一路走低、收跌 9.5%,股价下逼 108 美元至 8 月 9 日以来的三周最低,市值缩水 2790 亿美元,总市值进一步远离 3 万亿关口,英伟达两倍做多 ETF 跌约 19%。

作为行业基准的费城半导体指数大跌 7.8%,接连跌穿 5100 至 4800 点数道整数位,至 8 月 12 日以来的三周低位,追踪该基准的 ETF SMH 跌 7.5%,创四年多最大单日跌幅。

其他芯片股都不好过。与英伟达直接竞争的英特尔跌近 9% 远离一个月高位、AMD 跌近 8% 至三周新低;全球最大芯片代工厂台积电的美股跌 6.5%,另一大晶圆代工龙头格芯跌 8.6%;芯片设备制造商科磊 KLA 跌 9.5%、应用材料跌 7%、阿斯麦(ASML)跌 6.5%;高通跌 6.9%,将于周四发布三季报的博通跌超 6%,美光科技跌约 8%;上周四英伟达跌时曾逆市上涨的 ARM 也跌近 7%。

市场分析指出,首先,芯片股今日大跌是在追随美股大盘重挫的态势。

美股指数齐创 8 月 5 日以来的最大跌幅,当时是 7 月非农就业引发了对美国经济衰退的强烈担忧,而本周二则是美国两份 8 月制造业数据均继续陷于萎缩困境,投资者对美国经济放缓的担忧再度升温,引发股市抛售。

科技股汇聚的纳斯达克 100 指数跌幅扩大至 3%,纳指也跌超 3% 至 8 月 12 日以来最低。标普 500 指数大盘跌超 2% 至 8 月 14 日以来最低,蓝筹股汇聚的道指跌 1.5% 或跌超 620 点,失守 4.1 万点至 8 月 22 日来低位。衡量标普短期波动性的「恐慌指数」VIX 一度涨超 40% 上逼 22。

瑞穗证券交易柜台分析师 Jordan Klein 表示,在经济「硬着陆」风险日益增加的情况下,投资者可能希望降低对半导体股票的投资。

巴伦周刊援引道琼斯市场数据称,「美股科技七姐妹」周二盘中一度跌 7.6%,已创下自 4 月 19 日以来的最大百分比跌幅:

「此次抛售看起来是板块轮动的一部分,而不是由芯片行业的特定消息推动。9 月份对股市来说往往是一个艰难的月份,投资者似乎有意在一系列经济数据公布之前抛售股票。」

其次,英伟达在上周三盘后发布财报以后便不断下挫,突显出人们对该公司估值过高、收入增速的指引放缓,以及对整体 AI 芯片投资狂潮可持续性等多重因素的担忧,进而拖累芯片与 AI 股。

Wind Shift Capital 创始人、资深策略师 Bill Blain 称,英伟达股价下跌正在向美股投资者发出「卖出」的强烈信号,其过去的大幅上涨和巨额估值也可能预示着四十年市场周期已见顶:

「我刚刚找到了抛售英伟达的最佳理由,证实我们处于市场顶端。接下来会发生什么?随着各国争夺战略资源,未来二十年的通胀上升、利率上升和全球大宗商品超级周期即将打压股市」。

加剧芯片股抛压的另一重原因在于,半导体行业协会(SIA)当日发布的 7 月芯片销售数据低于季节性趋势,显示行业疲软迹象。

瑞银分析师 Timothy Arcuri 分析称,6-7 月芯片销量下降 11.1%,低于 5 年和 10 年平均水平。

Arcuri 指出:

「内存是主要的下行因素,包括 MCU(微控制器)、DSP(数字信号处理器)和模拟芯片在内,主要细分市场的跌幅都比过去 5 年和 10 年各自的季节性趋势要差。」

摩根士丹利分析表示,这份报告「几乎所有产品线均弱于我们的预期」,并表示:

「整体市场看上去依然疲软,虽然我们仍认为二季度模拟芯片、分立器件和 MCU 芯片等领域销量已经见底,但后续复苏幅度有限。」

一方面,尽管英伟达在上年同期高基数的基础上,截至 7 月末的 2025 财年第二财季仍取得了营收和 EPS 翻倍增长、且营收创历史新高的扎实业绩,但其对下季度的营收指引为 325 亿美元。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier